Hai năm thực thi EVFTA: Việc sử dụng các ưu đãi thuế quan EVFTA

12/05/2023 345Để thu thập các thông tin thực tiễn về việc thực hiện EVFTA của các doanh nghiệp, năm 2022, Nhóm nghiên cứu của VCCI đã triển khai một Khảo sát về thực tế hoạt động và cảm nhận của doanh nghiệp về kinh doanh trong bối cảnh thực thi EVFTA hai năm vừa qua cũng như hội nhập FTA nói chung.

Kết quả khảo sát cho thấy, ưu đãi thuế quan là nhóm lợi ích mà các doanh nghiệp tận dụng được nhiều nhất từ EVFTA trong hai năm đầu thực thi, cụ thể:

- Có 17,2% doanh nghiệp phản hồi Khảo sát đã được hưởng ưu đãi thuế quan EVFTA với ít nhất 01 lô hàng xuất khẩu (chiếm 42,6% tổng số các doanh nghiệp cho biết từng hưởng lợi từ EVFTA).

- Có 16,4% doanh nghiệp phản hồi Khảo sát đã được hưởng ưu đãi thuế quan EVFTA với ít nhất 01 lô hàng nhập khẩu (chiếm 40,2% tổng số các doanh nghiệp cho biết từng hưởng lợi từ EVFTA).

Để tìm hiểu sâu hơn về những yếu tố ảnh hưởng tới việc tận dụng các cam kết ưu đãi thuế quan trong EVFTA, Khảo sát đã đặt câu hỏi về các lý do đằng sau thực tế này của doanh nghiệp.

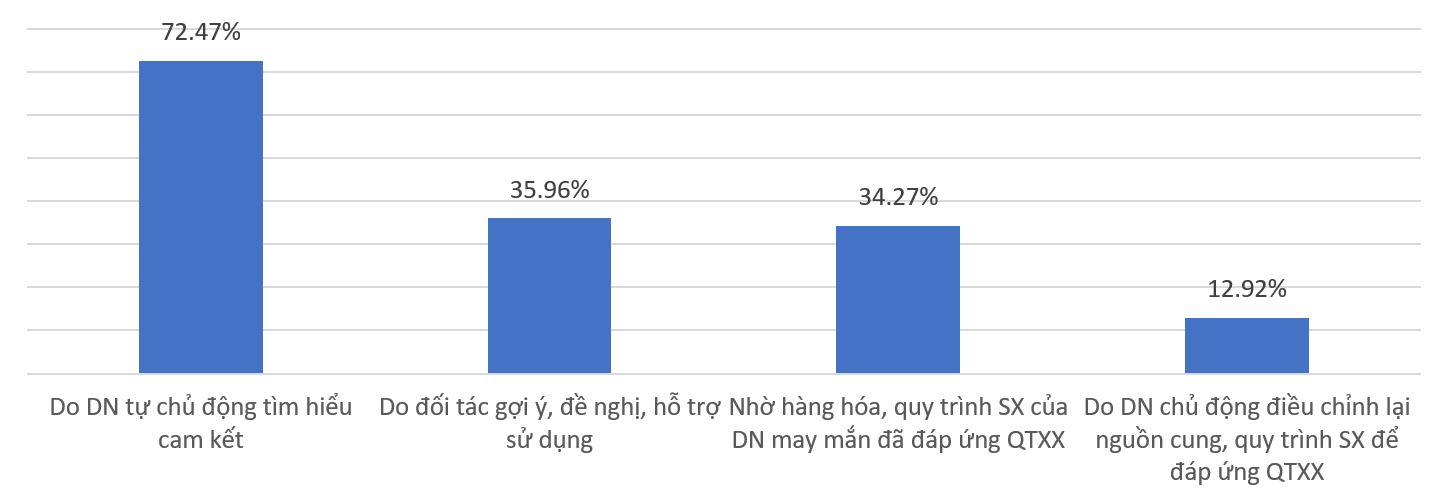

1. Các yếu tố giúp doanh nghiệp tận dụng được ưu đãi thuế quan EVFTA

Kết quả Khảo sát cho thấy có 02 nhóm yếu tố chính giúp các doanh nghiệp tận dụng được các ưu đãi thuế quan EVFTA, bao gồm nhận thức của doanh nghiệp về các ưu đãi này, và khả năng hành động đáp ứng quy tắc xuất xứ của hàng hóa.

- Ở yếu tố nhận thức, Khảo sát cho thấy một thực tế khá khả quan, theo đó sự chủ động của doanh nghiệp trong tìm hiểu về các cam kết ưu đãi thuế quan là yếu tố quan trọng nhất giúp doanh nghiệp tận dụng các cam kết này. Có tới 72,5% doanh nghiệp cho biết đây là một trong các yếu tố đã từng giúp họ tận dụng ưu đãi thuế EVFTA.

Trong so sánh với tỷ lệ doanh nghiệp chủ động tìm hiểu về cam kết EVFTA, trường hợp doanh nghiệp biết được về ưu đãi thuế EVFTA theo cách “bị động” hơn, qua các gợi ý, đề nghị hoặc hỗ trợ từ đối tác EU thấp hơn đáng kể (36%).

- Ở yếu tố hành động, Khảo sát lại cho thấy tình huống đáng lo ngại hơn. Cụ thể, có tới 34,3% doanh nghiệp may mắn có nguồn cung nguyên liệu, quy trình sản xuất đáp ứng quy tắc xuất xứ để hưởng ưu đãi thuế quan, và vì vậy không cần làm gì thêm. Nói cách khác, rất có thể một số trong nhóm này đã không được hưởng lợi từ EVFTA nếu không “may mắn” đáp ứng điều kiện xuất xứ. Chỉ có 12,9% các doanh nghiệp không có “may mắn” như vậy nhưng đã chủ động điều chỉnh hoặc yêu cầu đối tác điều chỉnh nguồn cung nguyên liệu/quy trình sản xuất để hàng hóa đáp ứng quy tắc xuất xứ hưởng ưu đãi thuế quan EVFTA.

Trên thực tế, theo dõi một số FTA đã có hiệu lực cho thấy tỷ lệ sử dụng ưu đãi thuế quan (ít nhất đối với hàng xuất khẩu) có sự biến động (lên và xuống) khá lớn qua các năm. Điều này có thể một phần xuất phát từ thực tế mà Khảo sát chỉ ra ở trên: việc tận dụng ưu đãi FTA trong nhiều trường hợp là do “may mắn”, và do đó không ổn định mà thay đổi tùy tình hình nguồn cung và quy trình sản xuất từng lô hàng. Để việc tận dụng ưu đãi thuế quan EVFTA không lặp lại kịch bản này, doanh nghiệp rất cần sự chủ động, không chỉ trong tìm hiểu các cam kết thuế quan trong EVFTA (như đã làm tương đối tốt trong hai năm vừa qua) mà còn cả trong hành động cụ thể để đáp ứng các điều kiện.

Hình - Các yếu tố đã giúp doanh nghiệp tận dung được ưu đãi thuế quan EVFTA

Nguồn: Khảo sát của VCCI năm 2022

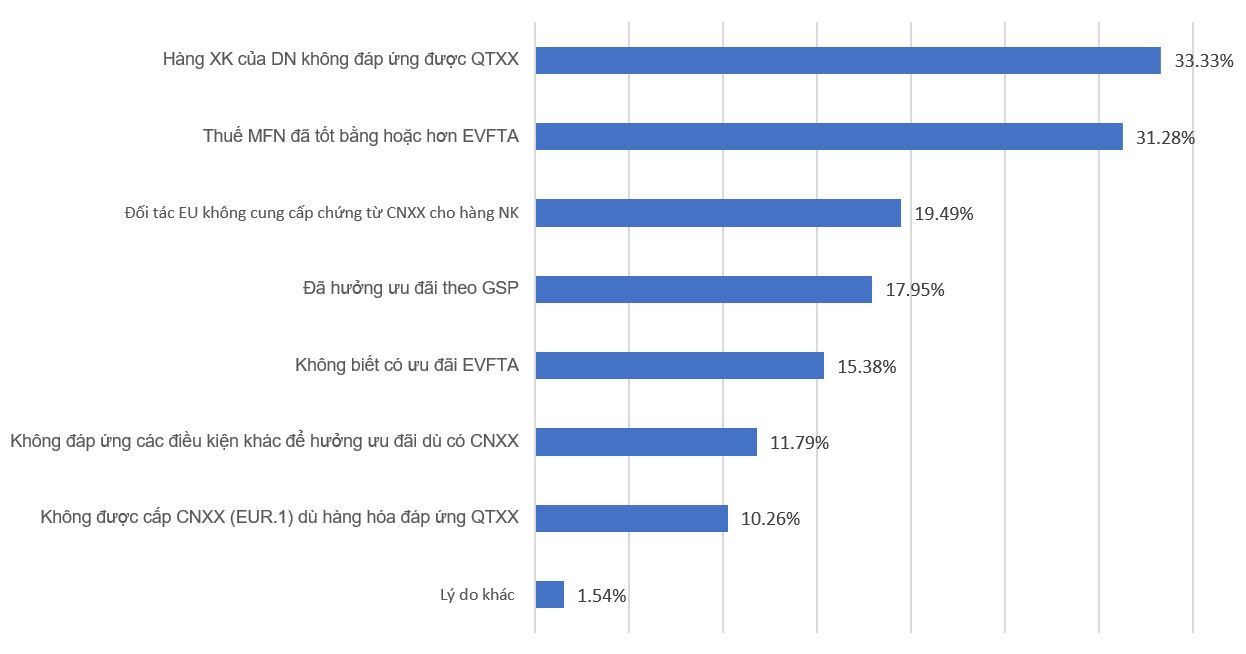

2. Các lý do cản trở doanh nghiệp hưởng lợi từ ưu đãi thuế quan EVFTA

Khi được hỏi những lý do nào khiến doanh nghiệp từng có lô hàng xuất nhập khẩu với EU trong giai đoạn 8/2020-7/2022 mà chưa được hưởng ưu đãi thuế quan theo Hiệp định, doanh nghiệp đã cho biết một số thực tế đáng chú ý:

- Nguyên nhân phổ biến nhất khiến doanh nghiệp chưa tận dụng được ưu đãi thuế quan EVFTA là hàng hóa xuất khẩu của doanh nghiệp không đáp ứng quy tắc xuất xứ EVFTA, vì thế không đủ điều kiện hưởng ưu đãi thuế (33,3% doanh nghiệp lựa chọn).

Đây có lẽ là thực tế chung đã được phản ánh trong quá trình tận dụng ưu đãi thuế quan nhiều FTA, đặc biệt là các FTA có quy tắc xuất xứ tương đối chặt chẽ ký kết trong một thập kỷ trở lại đây. Tuy nhiên, đây không phải là tình trạng cố định mà hoàn toàn có thể được cải thiện tùy theo hành động của doanh nghiệp (ví dụ thông qua các kế hoạch điều chỉnh nguồn cung, quy trình sản xuất khi thích hợp) và với sự hỗ trợ của các chính sách từ Nhà nước (ví dụ bằng việc triển khai hiệu quả chiến lược phát triển một số ngành công nghiệp phụ trợ, phát triển nguồn nguyên vật liệu nội địa…).

Cùng lý do này nhưng ở chiều ngược lại, với hàng hóa nhập khẩu, có 19,5% doanh nghiệp cho biết không được hưởng ưu đãi thuế quan cho lô hàng nhập khẩu từ EU do nhà sản xuất, xuất khẩu EU không cung cấp được chứng từ chứng nhận xuất xứ theo EVFTA của lô hàng. Cần chú ý là trong EVFTA, phía EU đã thực hiện tự chứng nhận xuất xứ hoàn toàn cho hàng hóa EU xuất khẩu sang Việt Nam thông qua hệ thống REX của EU. Do đó, để hàng nhập khẩu được hưởng ưu đãi thuế, nhà nhập khẩu Việt Nam cần yêu cầu nhà sản xuất, xuất khẩu phía EU thực hiện tự chứng nhận xuất xứ theo hệ thống của EU, và điều này cần được ghi nhận ngay trong đàm phán ký kết hợp đồng để ràng buộc trách nhiệm của đối tác EU.

- Nhóm lý do phổ biến tiếp theo là thuế MFN đã bằng 0% hoặc tương đương mức thuế ưu đãi theo EVFTA, do đó doanh nghiệp không cần sử dụng tới ưu đãi thuế EVFTA (31,3% doanh nghiệp nêu lý do này) và doanh nghiệp đã sử dụng ưu đãi thuế theo GSP (17,9%). Với các trường hợp này, việc chưa hưởng lợi từ EVFTA là lựa chọn có chủ đích của doanh nghiệp để sử dụng các ưu đãi khác đơn giản hơn, ưu đãi hơn hoặc phù hợp với tình trạng cụ thể của doanh nghiệp. Vì vậy về cơ bản đây là những trường hợp dù không hưởng ưu đãi EVFTA nhưng không đáng lo ngại. Mặc dù vậy, cần lưu ý rằng theo cam kết EVFTA, ưu đãi GSP chỉ có hiệu lực trong 02 năm đầu thực thi EVFTA, tức là đã tự động chấm dứt từ 1/8/2022. Sau ngày này, doanh nghiệp vẫn có thể hưởng mức thuế ưu đãi theo GSP (nếu thuế EVFTA không ưu đãi bằng GSP tại thời điểm xuất/nhập khẩu) nhưng hàng hóa đều phải tuân thủ quy tắc xuất xứ và thủ tục chứng nhận xuất xứ của EVFTA. Vì vậy, từ năm thứ ba thực hiện EVFTA, khi không còn lựa chọn về GSP nữa, để tiếp tục hưởng ưu đãi ở thị trường EU doanh nghiệp sẽ phải nỗ lực để đáp ứng các yêu cầu của EVFTA.

- Một nguyên nhân khác ít phổ biến hơn nhưng tương đối gây quan ngại là doanh nghiệp không biết có ưu đãi thuế quan EVFTA để mà tận dụng (15,4% doanh nghiệp). Đáng chú ý trong khi chỉ 10,8% doanh nghiệp FDI nêu lý do này thì có tới 20,4% các doanh nghiệp dân doanh đề cập đến. Trên thực tế, không chỉ với EVFTA mà với nhiều FTA trước đó, đây vẫn luôn là lý do chủ yếu dẫn tới tình trạng “lãng phí” các cơ hội thuế quan. Đối với một số ngành, nhất là các ngành sử dụng nhiều nguyên liệu đầu vào nhập khẩu từ một nước thứ ba, sự “lãng phí” này là bất đắc dĩ, khi việc thay đổi nguồn cung hay công đoạn sản xuất đòi hỏi chi phí quá lớn mà các ưu đãi thuế quan từ FTA không thể kham nổi. Nhưng cũng có những lĩnh vực, những trường hợp mà sự “lãng phí” này đơn giản chỉ do sự thiếu chủ động tìm hiểu của doanh nghiệp, và vì vậy rất đáng tiếc.

- Cuối cùng là nhóm nguyên nhân ít được đề cập nhất nhưng cũng đáng tiếc nhất: Doanh nghiệp không được hưởng ưu đãi dù lô hàng đáp ứng được quy tắc xuất xứ vì lý do (i) không xin được chứng từ chứng nhận xuất xứ cho hàng xuất khẩu do thiếu giấy tờ, vướng mắc về thủ tục, không kịp thời hạn…(10,3% doanh nghiệp); hoặc (ii) không đáp ứng các yêu cầu khác về vận chuyển như thiếu các giấy tờ vận chuyển cần thiết, không có xác nhận về việc hàng hóa không bị dỡ ra khi quá cảnh…(11,8% doanh nghiệp). Trong cả hai trường hợp này, tỷ lệ các doanh nghiệp dân doanh gặp vướng mắc (12,2% và 14,3%) đều cao hơn đáng kể so với doanh nghiệp FDI (6,8% và 8,1%). Mặc dù tỷ lệ các doanh nghiệp nêu nguyên nhân này là không lớn, nhưng lại rất đáng lưu ý bởi lý do đằng sau các vướng mắc này một phần nằm ở chính doanh nghiệp (ví dụ do bản thân doanh nghiệp chưa đáp ứng đúng các yêu cầu) nhưng cũng có thể nằm ở các cơ quan có thẩm quyền (do các quy trình, thủ tục, điều kiện chưa hợp lý hoặc cách thức thực hiện thiếu hợp tác, gây chậm trễ…)

Hình - Các lý do khiến doanh nghiệp chưa tận dụng được ưu đãi thuế quan EVFTA

Nguồn: Khảo sát của VCCI năm 2022

Nguồn: Trích dẫn Báo cáo “Việt Nam sau 02 năm thực thi Hiệp định EVFTA từ góc nhìn doanh nghiệp” – Trung tâm WTO và Hội nhập

- Hai năm thực thi EVFTA: Kết quả thực hiện Kế hoạch xây dựng pháp luật thực thi

- Hai năm thực thi EVFTA: Kế hoạch xây dựng pháp luật thực thi

- Hai năm thực thi EVFTA: Yêu cầu thực thi từ góc độ hiện trạng pháp luật Việt Nam

- Hai năm thực thi EVFTA: Các lý do doanh nghiệp không điều chỉnh kế hoạch kinh doanh

- Hai năm thực thi EVFTA: Các ưu tiên trong điều chỉnh kinh doanh để tận dụng hiệu quả cơ hội các FTA mang lại