CPTPP và Thị trường Australia: Những vấn đề cản trở tận dụng CPTPP

23/04/2021 5611. Thiếu thông tin, hướng dẫn về các cam kết FTA nói chung và CPTPP nói riêng

Các cam kết thương mại quốc tế (WTO, các hiệp định thương mại và đầu tư…) nói chung thường phức tạp và khó hiểu đối với trình độ của doanh nghiệp, đặc biệt là các doanh nghiệp Việt Nam với trên 90% là doanh nghiệp vừa và nhỏ (DNVVN). Với các doanh nghiệp lớn, điều này có thể khắc phục bằng cách thiết lập một bộ phận pháp lý riêng để nghiên cứu về các vấn đề này, hoặc thuê luật sư tư vấn trong những trường hợp cần thiết. Tuy nhiên, đối với các DNVVN với nguồn lực có hạn thường không có bộ phận nghiên cứu pháp lý riêng biệt và cũng khó có thể trang trải chi phí luật sư cao, thì việc tìm hiểu sâu và chi tiết về các cam kết thương mại quốc tế là một vấn đề khó khăn, đôi khi là bất khả kháng đối với họ nếu không có sự hỗ trợ từ phía chính phủ và các hiệp hội, tổ chức doanh nghiệp liên quan.

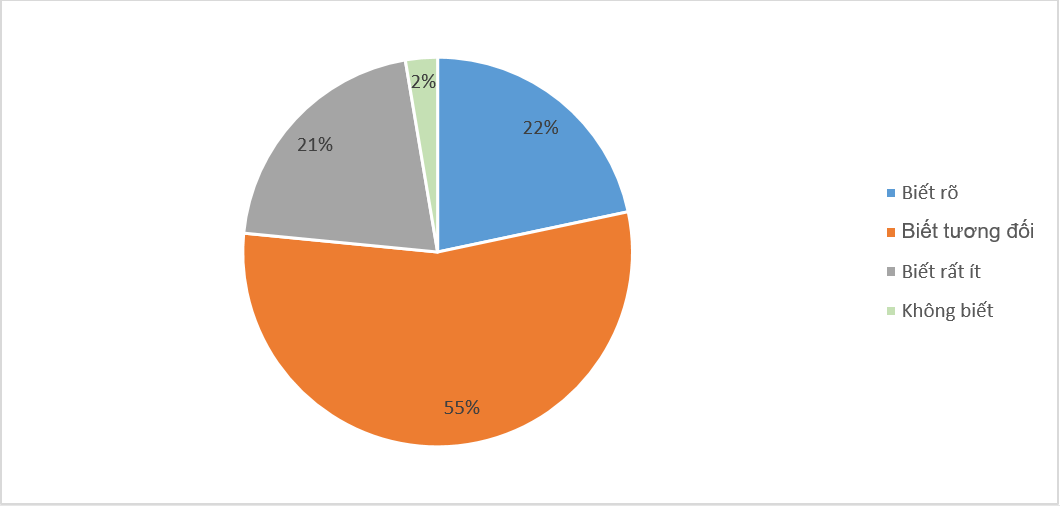

Theo một điều tra năm 2016 của Trung tâm WTO và Hội nhập, VCCI thì ngay cả đối với WTO là một hiệp định mà Việt Nam đã thực hiện được 10 năm thì mức độ hiểu biết của các doanh nghiệp Việt Nam đối với hiệp định này còn khá hạn chế. Trong số các doanh nghiệp được điều tra, thì chỉ có 22% số doanh nghiệp biết rõ về WTO, còn có tới 76% doanh nghiệp biết tương đối hoặc rất ít về hiệp định này (Hình 1).

Hình 1: Mức độ hiểu biết của doanh nghiệp về WTO

Nguồn: VCCI, 2016

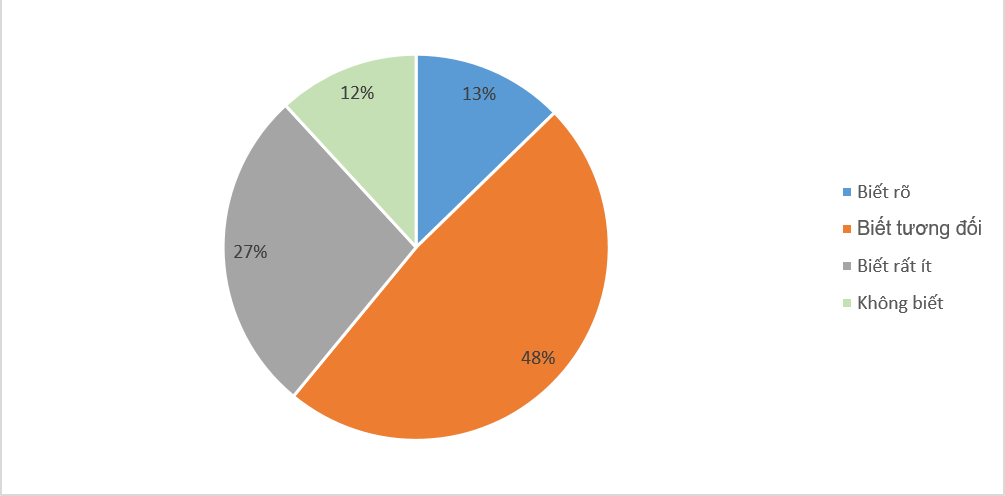

Trong khi đó, CPTPP là một FTA thế hệ mới, tiêu chuẩn cao với nhiều nội dung mới và phức tạp hơn so với WTO. Do đó, mức độ hiểu biết của doanh nghiệp về FTA này còn thấp hơn WTO. Cụ thể, cũng theo điều tra trên của VCCI, tỷ lệ doanh nghiệp biết rõ về CPTPP chỉ chiếm 13% trong khi tỷ lệ doanh nghiệp biết hạn chế (biết tương đối hoặc rất ít) chiếm tới 65%. Đáng lưu ý có tới 14% số lượng doanh nghiệp được hỏi hoàn toàn không biết gì về CPTPP mặc dù FTA này đã được nhắc tới nhiều bởi các phương tiện truyền thông (báo, đài) trong suốt quá trình đàm phán cho đến khi được ký kết (hơn 6 năm).

Hình 2: Mức độ hiểu biết của doanh nghiệp về CPTPP

Nguồn: VCCI, 2016

Cũng theo điều tra trên, việc thiếu thông tin, thiếu hiểu biết về nội dung và cách thức thực thi các FTA chính là nguyên nhân lớn nhất cản trở các doanh nghiệp Việt Nam tận dụng lợi ích từ các FTA này. Do đó, nếu tình trạng này tiếp tục lặp lại ở CPTPP thì các doanh nghiệp Việt Nam có thể sẽ lại bỏ phí các cơ hội rất lớn từ một hiệp định đầy tiềm năng này.

Hiện tại, các thông tin chung về CPTPP đã được đề cập nhiều trên các phương tiện thông tin đại chúng. Bên cạnh đó, nhiều địa phương, nhiều đơn vị cũng đã tổ chức các hội thảo, tọa đàm để thông tin và hướng dẫn cho doanh nghiệp và các đối tượng liên quan về CPTPP. Tuy nhiên, hầu hết các hình thức tuyên truyền kể trên mới chỉ dừng lại ở các thông tin rất chung và cơ bản về CPTPP, và thường tập trung ở một số thành phố lớn, cho các doanh nghiệp lớn. Để có thể tận dụng được các lợi ích của CPTPP thì các doanh nghiệp cần được hướng dẫn một cách chi tiết về các cam kết cụ thể của CPTPP liên quan đến lĩnh vực của mình. Điều này đòi hỏi phải có các khóa đào tạo, các tài liệu hướng dẫn chuyên sâu về cam kết CPTPP trong từng lĩnh vực cho doanh nghiệp, đặc biệt là các DNVVN, ở từng khu vực cụ thể. Bên cạnh đó, với mỗi nước thành viên CPTPP lại có những cam kết khác nhau cho hàng hóa và dịch vụ của Việt Nam cùng những quy định cụ thể khác của thị trường đó. Vì vậy, việc đi sâu phân tích các cam kết và quy định thị trường của từng nước thành viên CPTPP là rất cần thiết để doanh nghiệp có thể tận dụng các cơ hội của Hiệp định từ thị trường đó. Tuy nhiên, do nhiều nguyên nhân như hạn chế về nguồn lực, hoặc thiếu các phân tích đánh giá cụ thể nhu cầu của doanh nghiệp, nên các hoạt động hỗ trợ về CPTPP của nhiều cơ quan nhà nước và hiệp hội doanh nghiệp vẫn chưa đi sâu được vào những nội dung thực sự cần thiết cho doanh nghiệp như đề cập ở trên.

2. Thiếu nguồn lực (nhân lực, nguồn vốn, công nghệ…) để tận dụng cơ hội

CPTPP là một hiệp định lớn nhất và có tiêu chuẩn cao nhất từ trước đến nay của Việt Nam. Điều này đồng nghĩa với việc các cơ hội dành cho các doanh nghiệp, nhà đầu tư và người lao động Việt Nam là rất lớn nhưng đi kèm với đó cũng là các điều kiện cao để có thể hiện thực hóa được các cơ hội này. Trong khi đó, Australia là một trong những nước lớn nhất và có trình độ phát triển cao nhất trong CPTPP. Australia đồng thời cũng là một trong các thị trường khó tính nhất với các quy định khắt khe nhất đối với hàng hóa, dịch vụ và lao động nước ngoài. Do đó, để có thể tận dụng được các cơ hội thị trường Australia từ CPTPP, các doanh nghiệp và nhà đầu tư Việt Nam cần nâng cao năng lực cạnh tranh, người lao động Việt Nam phải nâng cao trình độ kiến thức thì mới có thể Australia nhắm tới được thị trường này.

Để làm được điều đó doanh nghiệp cần đầu tư vào cải thiện chất lượng sản phẩm, dịch vụ, nâng cao trình độ công nghệ, đầu tư vào xây dựng hình ảnh, thương hiệu, quảng bá sản phẩm… Người lao động cần đầu tư vào giáo dục, đào tạo nâng cao trình độ chuyên môn, ngoại ngữ, tin học, giao tiếp…. Những đầu tư này đòi hỏi phải có nguồn lực lớn (cả nhân lực và vật lực) mà phần lớn doanh nghiệp và lao động Việt Nam chưa có được.

Theo Tổng điều tra kinh tế 2017 của Tổng cục Thống kê, số doanh nghiệp vừa, nhỏ và siêu nhỏ (gọi chung là doanh nghiệp vừa và nhỏ - DNVVN) của Việt Nam chiếm tới 98% tổng số doanh nghiệp Việt Nam, trong đó, số doanh nghiệp siêu nhỏ chiếm tỷ lệ lớn nhất – 74% tổng số doanh nghiệp Việt Nam. Tính riêng khu vực doanh nghiệp ngoài nhà nước thì tỷ lệ DNVVN lên tới 99% trong khi tỷ lệ này ở khu vực doanh nghiệp FDI chỉ là 81%. So sánh về quy mô của các doanh nghiệp ngoài nhà nước và doanh nghiệp FDI thì các doanh nghiệp ngoài nhà nước của Việt Nam có quy mô nhỏ hơn rất nhiều. Số lượng lao động bình quân của khu vực doanh nghiệp ngoài nhà nước chỉ là 18 lao động/doanh nghiệp so với 297 lao động/doanh nghiệp của khu vực doanh nghiệp FDI năm 2017. Nguồn vốn trung bình của các doanh nghiệp ngoài nhà nước năm 2017 là 31 tỷ VNĐ cũng thấp hơn đáng kể so với các doanh nghiệp FDI – 362 tỷ VNĐ. Do đó, dù chỉ chiếm 2,8% tổng số doanh nghiệp hoạt động tại Việt Nam nhưng các doanh nghiệp FDI chiếm tới 71% tổng kim ngạch xuất khẩu (không kể dầu thô) của Việt Nam năm 2017 (Trung Hiếu, Báo mới 2018).

Ngoài hạn chế về quy mô nhỏ, các doanh nghiệp có vốn đầu tư trong nước cũng hạn chế về trình độ công nghệ so với các nước trong khu vực. Theo xếp hạng của UNIDO, khả năng tiếp nhận công nghệ mới của các doanh nghiệp ngành công nghiệp chế biến, chế tạo của Việt Nam chỉ xếp thứ 122/144 nước điều tra trong khi các nước khác trong cùng khu vực ASEAN có xếp hạng cao hơn nhiều – Singapore 16/144, Malaysia 24/144, Philippines 41/144, Indonesia 42/144, và Thái Lan 55/144). Xếp hạng về mức độ sẵn sàng áp dụng công nghệ mới của Việt Nam cũng chỉ đứng 123/144 so với 33/144 của Malaysia, 58/144 của Philippines, 53/144 của Indonesia, và 74/144 của Thái Lan). Theo Điều tra kinh tế 2017 của Tổng cục Thống kê, có tới 86.2% doanh nghiệp có máy tính và 85.1 doanh nghiệp có kết nối internet. Tuy nhiên mục đích sử dụng còn khá đơn giản, chủ yếu để sử dụng thư điện tử (98%), tìm kiếm thông tin (94%) và học tập nghiên cứu (85%). Tỷ lệ doanh nghiệp sử dụng máy tính và internet để điều hành tác nghiệp chỉ chiếm 36%.

Ngoài các hạn chế trên, năng suất lao động cũng là một điểm yếu của các doanh nghiệp và người lao động Việt Nam. Theo số liệu của Tổng cục Thống kê, năng suất lao động của Việt Nam tính theo giá hiện hành năm 2017 là khoảng 93.2 triệu VNĐ/lao động. Tính theo sức mua tương đương năm 2011 thì năng suất lao động của Việt Nam chỉ bằng 7% của Singapoe, 17.6% của Malaysia, 36.5% của Thái Lan, 42.3% của Indonesia, 56.7% của Philippines và 87.4% của Lào. Một trong những nguyên nhân khiến năng suất lao động của Việt Nam thấp là do trình độ của lao động Việt Nam còn thấp. Theo số liệu của Tổng cục Thống kê năm 2017 tỷ lệ lao động được được đào tạo đại học, cao đẳng chỉ chiếm 25.1%, tỷ lệ lao động có trình độ sơ cấp, trung cấp là 19.5%, và có tới 29.7% lao động chưa qua đào tạo.

Những hạn chế về quy mô, trình độ và năng suất lao động sẽ khiến cho các doanh nghiệp, nhà đầu tư, người lao động Việt Nam khó có thể cạnh tranh với các đối thủ cạnh tranh trên thị trường Australia dù có được các lợi thế từ CPTPP. Chẳng hạn như hàng hóa của Việt Nam dù được ưu đãi thuế theo CPTPP nhưng nếu giá thành vẫn cao, mẫu mã vẫn xấu và chất lượng vẫn không đảm bảo thì sẽ không thể cạnh tranh được với các hàng hóa nước ngoài khác tại thị trường Australia dù bị áp thuế nhưng giá tương đương hoặc thậm chí cao hơn nhưng mẫu mã chất lượng tốt hơn sẽ được người tiêu dùng Australia yêu thích hơn. Tương tự như vậy, các nhà đầu tư của Việt Nam với tiềm lực tài chính hạn chế, kinh nghiệm quản lý non trẻ và không thông hiểu thị trường thì cũng khó thành công khi cạnh tranh với các nhà đầu tư nước ngoài khác trên thị trường Australia. Đây có lẽ cũng là lý do vì sao trước CPTPP, Việt Nam và Australia đã có AANZFTA nhưng các doanh nghiệp, nhà đầu tư và người lao động Việt Nam vẫn chưa tận dụng được nhiều các lợi thế của FTA này để thâm nhập thị trường Australia nhiều tiềm năng.

3. Hiện trạng nguồn cung và sản xuất khó đáp ứng các quy định về QTXX

Một trong những lợi ích lớn nhất của CPTPP đối với các doanh nghiệp Việt Nam khi xuất khẩu sang Australia là các ưu đãi thuế quan từ Hiệp định này. Tuy nhiên, để được hưởng ưu đãi thuế quan thì sản phẩm của doanh nghiệp phải đáp ứng được QTXX của Hiệp định. Đây là một trong những rào cản lớn nhất của doanh nghiệp Việt Nam khi thực thi các FTA bởi nguồn nguyên liệu và quy trình sản xuất các sản phẩm xuất khẩu của các doanh nghiệp Việt Nam hiện tại thường khó đáp ứng được các yêu cầu về xuất xứ để được hưởng thuế quan ưu đãi. Theo số liệu của Bộ Công Thương, tỷ lệ tận dụng ưu đãi thuế quan trung bình theo các FTA của Việt Nam chỉ đạt 34% năm 2017. Như vậy, một lượng lớn hàng xuất khẩu của Việt Nam sang các thị trường FTA đã “bỏ phí” các cơ hội về cắt giảm thuế quan từ các FTA đó.

Trong khi đó, là một FTA tiêu chuẩn cao với những cam kết mạnh mẽ về tự do hóa hàng hóa, CPTPP cũng đặt ra một bộ QTXX chặt chẽ, yêu cầu hàng hóa phải có nguyên liệu chủ yếu được sản xuất trong khu vực CPTPP thì mới được hưởng ưu đãi thuế quan.. Yêu cầu này có thể gây khó khăn cho các doanh nghiệp Việt Nam khi nguồn cung của nguyên liệu lại chủ yếu là nhập khẩu từ các nước không phải là thành viên CPTPP như Trung Quốc, Hàn Quốc và một số nước ASEAN.

Theo thông tin từ Bộ Công Thương, hiện tại nguồn cung nguyên liệu nội địa mới chỉ đáp ứng được khoảng 10% nhu cầu sản xuất của các doanh nghiệp. Trong đó, các sản phẩm phụ trợ chủ yếu là linh kiện và vật liệu đơn giản, có giá trị nhỏ trong cơ cấu giá trị sản phẩm. Các doanh nghiệp Việt Nam hầu như chưa sản xuất được các sản phẩm công nghiệp hỗ trợ có giá trị công nghệ cao. Hiện tại Việt Nam có khoảng 1,800 doanh nghiệp sản xuất phụ tùng, linh kiện nhưng chỉ có khoảng 300 doanh nghiệp tham gia được vào mạng lưới cung ứng cho các tập đoàn đa quốc gia. Do vậy, hàng năm Việt Nam vẫn phải nhập khẩu một lượng lớn nguyên liệu từ nước ngoài. Tổng kim ngạch nhập khẩu linh kiện, phụ tùng và nguyên liệu cho dệt may, da giày năm 2016 là 63 tỷ USD, tăng 95 % so với năm 2012 – 33.8 tỷ USD. Việc phụ thuộc chủ yếu vào nguyên phụ liệu nhập khẩu không những làm cho giá trị gia tăng của các ngành công nghiệp chế biến chế tạo của Việt Nam rất thấp, mà còn làm cho các doanh nghiệp khó đáp ứng được các yêu cầu về xuất xứ của các FTA trong đó có CPTPP.

4. Áp lực cạnh tranh từ các đối tác khác Australia

Là một đối tác FTA của Australia (theo AANZFTA và CPTPP), hàng hóa, dịch vụ, đầu tư và lao động của Việt Nam có lợi thế so với các đối tác không có FTA khác của Australia khi tiếp cận thị trường này. Tuy nhiên, Việt Nam không phải là đối tác FTA duy nhất của Australia. Hiện tại quốc gia này có tới 11 FTA đã có hiệu lực với 20 đối tác, và 9 FTA khác đang đàm phán hoặc chưa có hiệu lực với 14 đối tác mới (trong đó có EU bao gồm 27 thành viên). Các đối tác FTA này cũng được hưởng các cam kết ưu đãi của Australia và do đó sẽ cạnh tranh với Việt Nam khi tiếp cận thị trường này.

Đáng chú ý là trong số các đối tác FTA hiện tại của Australia có những đối tác có cơ cấu sản phẩm xuất khẩu cạnh tranh trực tiếp với Việt Nam như Thái Lan, Indonesia, Trung Quốc… Hơn nữa, đa số các nước này có năng lực cạnh tranh cao hơn Việt Nam. Theo Xếp hạng Năng lực Cạnh Tranh Toàn cầu của Diễn đàn Kinh tế Thế giới năm 2018, năng lực cạnh tranh của Việt Nam chỉ xếp thứ 77/140 trong khi Singapore thứ 2, Nhật Bản thứ 5, Hàn Quốc thứ 15, Malaysia thứ 25, Chile thứ 33, Thái Lan thứ 38, Mexico thứ 46 và Peru thứ 63.

Bảng 1: Các FTA của Australia tính tới thời điểm tháng 3/2019

|

STT |

Các FTA đã có hiệu lực |

Các FTA đã kết thúc đàm phán nhưng chưa có hiệu lực |

Các FTA đang đàm phán |

|

1 |

FTA với Chile (ACLFTA) |

FTA với Hồng Kông, Trung Quốc |

FTA với EU |

|

2 |

FTA với Trung Quốc (ChAFTA) |

FTA với Indonesia (IA-CEPA) |

FTA với Hội đồng Hợp tác Vùng Vịnh |

|

3 |

FTA với Canada, Mexico, Peru, Chile, New Zealand, Australia, Nhật Bản, Singapore, Brunei, Malaysia và Việt Nam (CPTPP) |

FTA với 8 Quốc đảo Thái Bình Dương - Cook Islands, Kiribati, Nauru, Niue, Samoa, Solomon Islands, Tonga and Tuvalu (PACER Plus) |

FTA với Ấn Độ |

|

4 |

FTA với Nhật Bản (JAFTA) |

FTA với Peru (PAFTA) |

FTA với 10 nước ASEAN và Trung Quốc, Nhật Bản, Hàn Quốc, Ấn Độ, New Zealand (RCEP) |

|

5 |

FTA với Hàn Quốc (KAFTA) |

|

FTA với Liên minh Thái Bình Dương – Chile, Colombia, Mexico và Peru |

|

6 |

FTA với Malaysia (MAFTA) |

|

|

|

7 |

FTA với New Zealand (ANZCERTA) |

|

|

|

8 |

FTA với Singapore (SAFTA) |

|

|

|

9 |

FTA với Thái Lan (TAFTA) |

|

|

|

10 |

FTA với Hoa Kỳ (AUSFTA) |

|

|

|

11 |

FTA với ASEAN (AANZFTA) |

|

|

Nguồn: Bộ Ngoại giao và Thương mại Australia

Bên cạnh việc cắt giảm thuế quan cho các đối tác FTA, Australia còn cắt giảm thuế quan tự động cho một số nước đang phát triển và kém phát triển theo Hệ thống Ưu đãi Thuế quan của Australia (ASTP). Ngoài ra, Australia còn có các thỏa thuận ưu đãi thuế quan với nhiều quốc gia và khu vực khác. Theo ASTP và các thỏa thuận ưu đãi này, tất cả các nước kém phát triển, Đông Timor và các nước Diễn đàn Quốc đảo Thái Bình Dương được miễn thuế và hạn ngạch khi tiếp cận thị trường Australia. Đồng thời, 64 quốc gia đang phát triển khác cũng được giảm thuế khi xuất khẩu sang thị trường này.

Như vậy có thể thấy ngoài Việt Nam, thị trường Australia hiện tại đã rất mở cho nhiều đối tác FTA và các đối tác theo các thỏa thuận và ưu đãi thuế quan khác của Australia, khiến cho áp lực cạnh tranh tại thị trường này là rất lớn đối với các doanh nghiệp Việt Nam. Tuy nhiên, trong các FTA và thỏa thuận ưu đãi thuế quan của Australia thì CPTPP được đánh giá là hiệp định có mức độ tự do hóa cao nhất, và do đó sẽ vẫn tạo ra những ưu thế và cơ hội nhất định cho Việt Nam so với các đối tác khác của Australia.

5. Các rào cản từ phía thị trường Australia không được giải quyết bằng FTA

Mặc dù CPTPP là một trong những FTA có mức độ tự do hóa cao nhất từ trước đến nay nhưng Hiệp định này cũng chỉ giúp dỡ bỏ một phần các rào cản đối với hàng hóa, dịch vụ, đầu tư và lao động trong khu vực. Mỗi nước thành viên CPTPP vẫn duy trì một không gian chính sách nhất định cho những quy định riêng nhằm quản lý hàng hóa dịch vụ nhập khẩu, đầu tư và lao động nước ngoài.

Đối với hàng hóa, trong CPTPP Australia đã gỡ bỏ gần như toàn bộ thuế quan cho hàng hóa nhập khẩu của Việt Nam. Tuy nhiên, hàng hóa của Việt Nam đã được hưởng các ưu đãi thuế quan tương tự theo AANZFTA nhưng xuất khẩu sang thị trường Australia vẫn còn hạn chế. Đó là do thuế quan không phải rào cản lớn nhất đối với hàng hóa của Việt Nam tại thị trường Australia mà là các rào cản phi thuế quan như các yêu cầu về SPS, TBT, các biện pháp phòng vệ thương mại… Như đã đề cập ở phần I, Australia là một trong những quốc gia trên thế giới có “truyền thống” sử dụng nhiều các biện pháp phi thuế quan, đặc biệt là các biện pháp SPS. Các biện pháp phi thuế quan này có được đề cập đến trong CPTPP nhưng vẫn ở mức rất hạn chế. Hầu hết các cam kết chỉ dừng lại ở các vấn đề về minh bạch hóa thông tin, tăng cường hợp tác, hỗ trợ trong việc đáp ứng các yêu cầu của nước nhập khẩu… mà không có các cam kết cắt giảm các biện pháp này. Bên cạnh các rào cản pháp lý thì người tiêu dùng Australia cũng tương đối khó tính và đặt ra các yêu cầu cao đối với mẫu mã, chất lượng sản phẩm. Đặc biệt, người tiêu dùng Australia với ý thức bảo vệ môi trường cao còn yêu cầu hàng hóa phải được sản xuất theo quy trình và công nghệ xanh, được dán nhãn mác thân thiện với môi trường…

Đối với dịch vụ và đầu tư, trong CPTPP Australia đã mở thêm nhiều lĩnh vực dịch vụ và đầu tư cho hàng hóa của Việt Nam, đồng thời cũng có nhiều cam kết nhằm bảo đảm quyền lợi cho các nhà cung cấp dịch vụ và đầu tư Việt Nam khi tiếp cận thị trường này. Bên cạnh đó, Australia cũng là một trong các thị trường tương đối mở về dịch vụ và có một môi trường đầu tư thông thoáng thuận lợi cho các nhà đầu tư. Tuy nhiên, do Australia đã mở cửa đáng kể dịch vụ và đầu tư cho nước ngoài chứ không chỉ các đối tác CPTPP nên áp lực cạnh tranh ở thị trường Australia là rất lớn đối với các nhà cung cấp dịch vụ và đầu tư của Việt Nam. Hơn nữa, Australia là một nước có ngành dịch vụ phát triển, nhiều ngành dịch vụ như tài chính, ngân hàng, bán lẻ…có năng lực cạnh tranh rất cao nên các dịch vụ nước ngoài cũng khó có thể cạnh tranh được. Trong khi đó, ngành dịch vụ của Việt Nam vẫn chưa thực sự phát triển và xuất khẩu dịch vụ còn rất hạn chế. Các nhà đầu tư của Việt Nam còn nhiều bỡ ngỡ khi đầu tư sang Australia do các quy định pháp lý về đầu tư có nhiều khác biệt so với Việt Nam. Những vấn đề này khiến cho các nhà cung cấp dịch vụ và đầu tư của Việt Nam gặp nhiều khó khăn khi tiếp cận thị trường Australia mặc dù có nhiều lợi thế từ CPTPP.

Liên quan đến lao động, Australia chỉ có cam kết sẽ xem xét nâng số lao động kỳ nghỉ được phép tiếp cận thị trường Australia từ 200 lên 1,500 lao động hàng năm, ngoài ra Australia không có thêm cam kết mở cửa nào trong CPTPP cho các đối tượng lao động khác. Trong khi đó, Australia đang ngày càng thắt chặt chính sách về lao động, áp đặt thêm các điều kiện mới về trình độ ngoại ngữ, chuyên môn, kinh nghiệm, độ tuổi…khiến cho việc tiếp cận thị trường Australia ngày càng trở nên khó khăn hơn đối với các lao động Việt Nam.

Nguồn: Trích dẫn "Báo cáo nghiên cứu: Cơ hội thị trường Australia cho Việt Nam

từ CPTPP và các FTA liên quan" - Trung tâm WTO và Hội nhập

- CPTPP và Thị trường Australia: Cơ hội tiếp cận thị trường hàng hóa của Australia từ các cam kết cắt giảm thuế quan trong CPTPP

- CPTPP và Thị trường Australia: Cơ hội tiếp cận thị trường hàng hóa của Australia từ các cam kết cắt giảm hàng rào phi thuế quan trong CPTPP

- CPTPP và Thị trường Australia: Cơ hội tiếp cận thị trường dịch vụ, đầu tư của Australia

- CPTPP và Thị trường Australia: Cơ hội tiếp cận thị trường lao động của Australia

- CPTPP và Thị trường Australia: Khuyến nghị nhằm tận dụng các lợi ích từ CPTPP