Chuyên đề: Doanh nghiệp Việt Nam sau hai năm thực thi Hiệp định EVFTA

17/02/2023 4939Có hiệu lực từ 8/2020, tới nay Hiệp định thương mại tự do Việt Nam – EU (gọi tắt là EVFTA) đã trải qua 02 năm thực thi. Phần lớn các cam kết của Hiệp định thế hệ mới, tiêu chuẩn cao này đều đã được triển khai trên thực tế, qua đó EVFTA đã bắt đầu tác động tới thể chế kinh tế nói chung cũng như hoạt động kinh doanh của các doanh nghiệp nói riêng.

Để tìm hiểu tác động thực tế của Hiệp định này tới các doanh nghiệp, Liên đoàn Thương mại và Công nghiệp Việt Nam (Trung tâm WTO và Hội nhập), với sự hỗ trợ của Quỹ FNF tại Việt Nam, đã thực hiện Báo cáo nghiên cứu “Việt Nam sau 02 năm thực thi EVFTA từ góc nhìn doanh nghiệp” thông qua (i) Khảo sát hơn 500 doanh nghiệp thuộc các lĩnh vực ngành nghề trên toàn quốc trong khoảng tháng 5-8/2022; (ii) Rà soát chi tiết các hoạt động xây dựng pháp luật thực thi các cam kết EVFTA.

Chuyên đề này sẽ giới thiệu tóm tắt các kết quả nghiên cứu của Báo cáo trên nhằm cung cấp cho bạn đọc một bức tranh toàn cảnh về hai năm thực hiện EVFTA từ góc độ doanh nghiệp, cùng với các phân tích nguyên nhân và nhận định về các thông điệp đằng sau các phát hiện này.

1. Hiệu quả thực thi EVFTA từ góc độ vĩ mô của nền kinh tế

Từ góc độ thương mại

Theo số liệu của Bộ Công Thương và Tổng cục Hải quan, tổng kim ngạch thương mại hàng hóa giữa Việt Nam và 27 nước thành viên EU giai đoạn 8/2020-7/2022 ghi nhận sự tăng trưởng liên tục ở góc độ xuất khẩu và nhập khẩu. Mặc dù vẫn còn một số điểm quan ngại, phần lớn các dữ liệu này thể hiện các tín hiệu lạc quan, cho thấy EVFTA đã có tác động tích cực với thương mại hai chiều.

Về xuất khẩu, tổng kim ngạch xuất khẩu từ Việt Nam sang EU giai đoạn 8/2020-7/2022 đạt 83,4 tỷ USD, tức trung bình 41,7 tỷ USD/năm, cao hơn 24% kim ngạch xuất khẩu trung bình năm giai đoạn 2016-2019. Tỷ lệ hàng xuất khẩu tận dụng ưu đãi thuế quan EVFTA năm 2020 đạt 14,8%, tăng lên 20,2% năm 2021 và 24,5% trong 6 tháng đầu năm 2022. Đặc biệt, EVFTA đã tạo tác động lan tỏa tới nhiều khu vực dân cư khi các sản phẩm tận dụng tốt nhất các ưu đãi thuế quan EVFTA được ghi nhận là gạo (100%), giày dép (74-98%), thủy sản (70-76%), nhựa và các sản phẩm nhựa (53-70%)...

Mặc dù vậy, tăng trưởng kim ngạch xuất khẩu từ Việt Nam đi EU năm 2021 chỉ đạt 14,1%, thấp hơn mức tăng trưởng trung bình của xuất khẩu Việt Nam đi các thị trường có FTA khác (18,2%) và từ Việt Nam đi toàn thế giới (19%). Mức này cũng thấp hơn so với tăng trưởng nhập khẩu của EU từ tất cả các nước trên thế giới trong năm 2021 (23%).

Về nhập khẩu, sau khi EVFTA có hiệu lực, nhập khẩu từ EU vào Việt Nam cũng tăng liên tục cho tới trước khi chững lại khoảng giữa năm 2022. Các sản phẩm nhập khẩu ghi nhận mức tăng trưởng mạnh sau khi có EVFTA phần nhiều là nguồn đầu vào chủ yếu cho sản xuất, xuất khẩu của một số ngành (như nguyên phụ liệu dệt may da giày, máy tính, máy móc thiết bị, phân bón, thức ăn gia súc…).

Với tốc độ tăng kim ngạch nhập khẩu cơ bản luôn thấp hơn tăng trưởng nhập khẩu trung bình của Việt Nam từ tất cả các nước (trừ năm 2020 có cao hơn chút ít), nhập khẩu từ EU trong hai năm qua được cho là không tạo ra cú sốc hay sức ép quá lớn cho thị trường nội địa. Tuy nhiên, vẫn có một vài sản phẩm tăng mạnh nhập khẩu từ EU thuộc nhóm tiêu dùng là chủ yếu, ít phục vụ cho sản xuất như kỳ vọng (ô tô nguyên chiếc, chế phẩm thực phẩm, chất thơm, mỹ phẩm và chế phẩm vệ sinh, hàng điện gia dụng…). Xu hướng này nếu tiếp tục sẽ tạo ra áp lực không nhỏ cho cạnh tranh trên thị trường nội địa, nhất là khi nhiều sản phẩm từ EU tiếp tục được mở cửa theo lộ trình.

Bảng 1 - Kim ngạch xuất nhập khẩu hàng hóa Việt Nam sang EU giai đoạn 2016-2021

|

Năm |

Xuất khẩu hàng hóa từ Việt Nam sang EU(27) |

Nhập khẩu hàng hóa vào Việt Nam từ EU(27) |

|||

|

Trị giá xuất khẩu (tỷ USD) |

Tăng trưởng |

Trị giá nhập khẩu (tỷ USD) |

Tăng trưởng |

||

|

2016 |

29,11 |

10,73% |

10,34 |

6,6% |

|

|

2017 |

32,92 |

13,09% |

11,37 |

9,96% |

|

|

2018 |

36,01 |

9,39% |

12,92 |

13,63% |

|

|

2019 |

35,79 |

-0,61% |

14,04 |

8,67% |

|

|

2020 |

35,14 |

-1,82% |

14,65 |

4,34% |

|

|

2021 |

40,12 |

14,1% |

16,89 |

15,3% |

|

Nguồn: Các Báo cáo Xuất nhập khẩu Việt Nam 2016-2021, Bộ Công Thương

Từ góc độ thu hút đầu tư nước ngoài

Đầu tư nước ngoài của EU vào Việt Nam năm 2020 đạt gần 1.376 triệu USD vốn đăng ký, giảm 8,6% so với 2019, đứng thứ 8 và chiếm 4,8% tổng vốn FDI vào Việt Nam. Năm 2021, tình hình có cải thiện hơn, với tổng vốn hơn 1.405 triệu USD, tăng 2,2%, giúp EU vươn lên đứng thứ 5 nhưng tỷ trọng trong tổng đầu tư nước ngoài giảm nhẹ, chiếm 4,5%. Các dữ liệu dài hạn hơn cho thấy EVFTA có thể đã tạo động lực quan trọng thu hút đầu tư từ EU vào Việt Nam, với tổng vốn đầu tư bình quân năm giai đoạn 2017-2021 (giai đoạn sau khi EVFTA hoàn tất đàm phán) tăng 86% so với thời gian 2015-2016 liền trước đó.

FDI của EU tuy còn khiêm tốn so với các đối tác trong khu vực châu Á nhưng được xếp vào nhóm có chất lượng, có hàm lượng và tỷ lệ chuyển giao công nghệ cao, phương pháp quản lý tiên tiến và tạo ra giá trị gia tăng cao, đóng góp đáng kể vào sự phát triển của Việt Nam. Một dấu hiệu tích cực của FDI EU vào Việt Nam giai đoạn hai năm đầu thực thi EVFTA là phạm vi đầu tư không còn chỉ tập trung vào các ngành công nghiệp cao mà đã tích cực chuyển hướng mở rộng sang các ngành dịch vụ, năng lượng sạch, công nghiệp hỗ trợ, chế biến thực phẩm và nông nghiệp công nghệ cao…

Bảng 2 - Kết quả thu hút đầu tư EU vào Việt Nam giai đoạn 2016-2021

|

Năm |

Đầu tư từ EU vào Việt Nam |

|

|

Trị giá (triệu USD) |

Tăng trưởng |

|

|

2016 |

841,12 |

13,9% |

|

2017 |

1.508,77 |

79,38% |

|

2018 |

1.571,29 |

4,14% |

|

2019 |

1.504,81 |

-4,23% |

|

2020 |

1.375,68 |

-8,58% |

|

2021 |

1.405,27 |

2,15% |

Nguồn: Cục Đầu tư nước ngoài - Bộ Kế hoạch và Đầu tư

2. Hiệu quả thực thi EVFTA từ góc độ doanh nghiệp

Mức độ hiểu biết của doanh nghiệp về EVFTA

Để có thể tận dụng được các cơ hội từ một FTA, việc doanh nghiệp có hiểu biết về các cam kết FTA là rất quan trọng. Đối với một FTA lớn, phạm vi rộng và dự kiến sẽ có tác động sâu sắc tới hoạt động sản xuất kinh doanh của doanh nghiệp, đặc biệt là xuất nhập khẩu, nhận thức của doanh nghiệp về Hiệp định càng có ý nghĩa hơn.

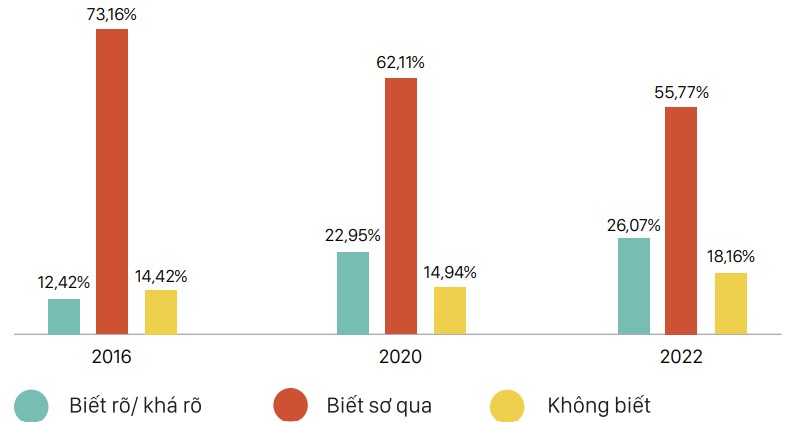

Kết quả Khảo sát cho thấy EVFTA là FTA được doanh nghiệp biết tới nhiều nhất, cũng là Hiệp định có tỷ lệ các doanh nghiệp biết rõ cao nhất.

Cụ thể, có tới gần 94% doanh nghiệp từng nghe nói hoặc biết ở các mức độ khác nhau Hiệp định này, cao nhất trong số các FTA đang thực hiện. Cứ 10 doanh nghiệp khảo sát thì có 03 doanh nghiệp biết khá rõ và 01 doanh nghiệp biết rất rõ về các cam kết EVFTA có liên quan tới hoạt động kinh doanh của mình. Cùng với các Khảo sát do VCCI thực hiện năm 2016 và 2020, có thể thấy trong tổng thể, qua thời gian, mức độ quan tâm và chủ động tìm hiểu các cam kết FTA của doanh nghiệp đã được cải thiện theo hướng tích cực.

Động lực lợi ích từ EVFTA có lẽ là đủ lớn để thu hút sự quan tâm tìm hiểu của doanh nghiệp. Đồng thời, kết quả này cũng cho thấy các hoạt động phổ biến tuyên truyền về Hiệp định này của cả các cơ quan Nhà nước, VCCI và các đơn vị truyền thông trong thời gian qua đã phát huy hiệu quả tích cực.

Hình 1 - Hiểu biết của doanh nghiệp về các FTA 2016-2022

Nguồn: Khảo sát của VCCI năm 2016, 2020, 2022

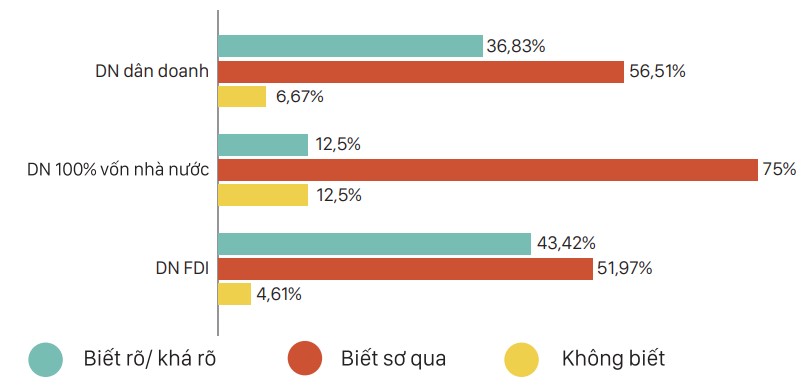

Trong so sánh giữa các nhóm doanh nghiệp, kết quả Khảo sát cho thấy mức độ hiểu biết về EVFTA có khác biệt khá rõ giữa các nhóm doanh nghiệp, giảm dần từ các doanh nghiệp FDI đến doanh nghiệp dân doanh và cuối cùng là các doanh nghiệp 100% vốn Nhà nước. Cụ thể, các doanh nghiệp có yếu tố nước ngoài (FDI) có tỷ lệ biết khá rõ/rõ về EVFTA cao nhất (43,4%). Trong khi tỷ lệ này ở nhóm các doanh nghiệp 100% vốn Nhà nước (DNNN) chỉ là 12,5%, thậm chí còn kém xa so với tỷ lệ 36,8% ở nhóm doanh nghiệp dân doanh.

Hình 2 - Hiểu biết về EVFTA theo nguồn gốc vốn của doanh nghiệp

Nguồn: Khảo sát của VCCI năm 2022

Đánh giá của doanh nghiệp về việc thực thi EVFTA

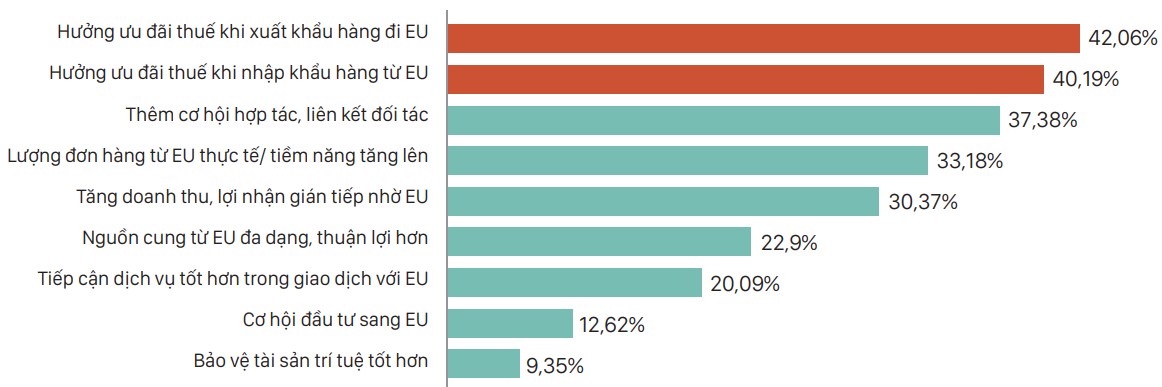

Về tổng thể, trong 524 doanh nghiệp phản hồi Khảo sát, có tới 41% doanh nghiệp cho biết đã từng hưởng những lợi ích cụ thể từ EVFTA ở một hoặc các khía cạnh khác nhau. Trong số này, các lợi ích phổ biến nhất mà doanh nghiệp ghi nhận đều xoay quanh hoạt động xuất nhập khẩu hàng hóa (thương mại hàng hóa) như ưu đãi thuế quan đối với hàng xuất khẩu, nhập khẩu (với 40-42% doanh nghiệp); tiếp đó là các hiệu ứng như tăng đơn hàng, tăng doanh thu, lợi nhuận từ cung ứng hàng hóa/dịch vụ cho hoạt động xuất nhập khẩu với EU. Tuy nhiên, những lợi ích khác ít trực diện hơn nhưng cũng có ý nghĩa quan trọng với một tỷ lệ nhất định các doanh nghiệp như cơ hội hợp tác liên kết, đầu tư kinh doanh (30-37% doanh nghiệp) hay cơ hội đầu tư hoặc bảo hộ tài sản trí tuệ (9-12% doanh nghiệp).

Hình 3 - Các lợi ích cụ thể mà doanh nghiệp ghi nhận sau 02 năm thực thi EVFTA

Nguồn: Khảo sát của VCCI năm 2022

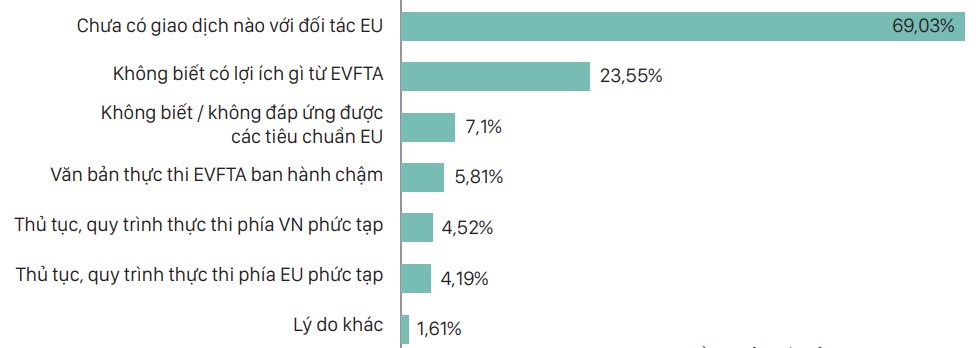

Về con số 59% các doanh nghiệp chưa từng hưởng lợi từ EVFTA trong hai năm qua, từ góc độ thực tiễn, tỷ lệ này cũng không gây ngạc nhiên bởi với một FTA đồ sộ như EVFTA, với nhiều cam kết có lộ trình thực thi dài, nội dung khó, và trong bối cảnh 2020-2022 đặc biệt phức tạp, đây là tình huống đã được dự báo trước.

Tuy nhiên, ngoài các lý do bối cảnh khách quan nói trên, kết quả Khảo sát cho thấy có nhiều lý do chủ quan khác khiến nhiều doanh nghiệp chưa được hưởng lợi. Có tới 69% các doanh nghiệp cho biết không có bất kỳ giao dịch nào với đối tác EU trong 02 năm này, do đó không hưởng lợi gì từ EVFTA. Đối với các doanh nghiệp đã từng có giao dịch với các thị trường này, lý do lớn nhất (24% doanh nghiệp đề cập) là họ không biết có lợi ích nào từ EVFTA để tận dụng, tiếp theo là một số lý do khác xuất phát từ hạn chế chủ quan của bản thân doanh nghiệp hay từ các vướng mắc khách quan trong tổ chức thực thi EVFTA của cả EU và Việt Nam (4-7%).

Hình 4 - Những lý do cản trở doanh nghiệp hưởng lợi từ EVFTA trong 02 năm đầu thực thi

Nguồn: Khảo sát của VCCI năm 2022

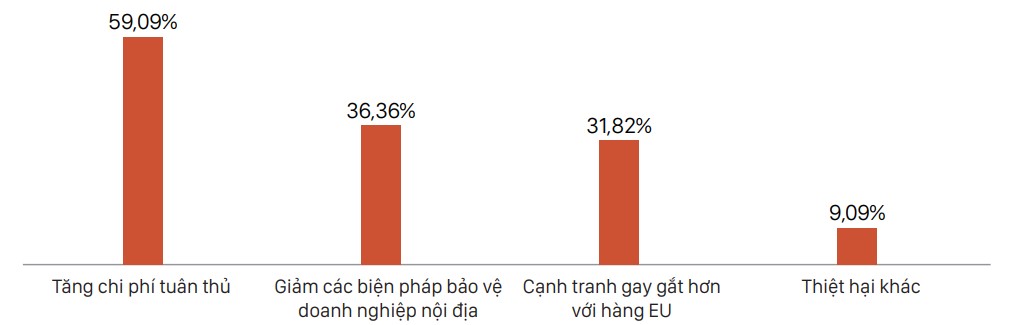

Bên cạnh những cơ hội, EVFTA cũng tạo thêm những thách thức cho một số các doanh nghiệp. Kết quả Khảo sát thực tế doanh nghiệp sau 2 năm thực thi EVFTA cho thấy có hơn 4% doanh nghiệp cho biết đã từng chịu những thiệt hại nhất định từ việc thực thi Hiệp định. Tuy nhiên, trong số này có những doanh nghiệp vừa được hưởng lợi nhưng cũng phải chịu thiệt hại từ EVFTA.

Trong số các doanh nghiệp cho biết đã từng chịu thiệt hại, Khảo sát cho thấy tác động bất lợi phổ biến nhất mà doanh nghiệp phải chịu từ EVFTA là các chi phí tăng thêm mà doanh nghiệp phải chuẩn bị/thực hiện để sẵn sàng cho các tiêu chuẩn cao (về lao động, môi trường, phát triển bền vững…) theo Hiệp định hoặc theo yêu cầu của thị trường EU để có thể tận dụng cơ hội từ Hiệp định này (59,1%), tiếp đó là việc sản phẩm của doanh nghiệp phải cạnh tranh gay gắt hơn với hàng hóa nhập khẩu hưởng ưu đãi từ EVFTA (31,8%) và lo ngại các biện pháp bảo vệ sản xuất nội địa phải dỡ bỏ theo cam kết (36,5%).

Hình 5 - Những thiệt hại mà doanh nghiệp phải chịu từ EVFTA trong 02 năm đầu thực thi

Nguồn: Khảo sát của VCCI năm 2022

Thực tế hoạt động xuất nhập khẩu của doanh nghiệp với các đối tác EVFTA

Với các FTA, thương mại hàng hóa, trong đó chủ yếu là ưu đãi thuế quan, luôn là khía cạnh được doanh nghiệp quan tâm hàng đầu và cũng là khu vực dễ hiện thực hóa các cơ hội nhất. Đối với EVFTA, xu hướng này càng đậm nét hơn bởi đây là FTA đầu tiên giữa hai bên. Do đó, trong nhiều lĩnh vực tác động của EVFTA, Khảo sát dành sự tập trung sâu hơn vào hoạt động xuất nhập khẩu hàng hóa của doanh nghiệp với các thị trường Khối EU.

Về đối tác, các thị trường có trao đổi thương mại hàng hóa chặt chẽ nhất với các doanh nghiệp Việt Nam trong 2 năm đầu thực thi EVFTA là Đức (với 29% doanh nghiệp cho biết từng có hoạt động xuất nhập khẩu với thị trường này trong thời gian 8/2020- 7/2022), Pháp (21,9%), Ý (20,6%), Hà Lan (18,5%). Các doanh nghiệp cũng có hoạt động xuất nhập khẩu với các thị trường khác nhưng với tỷ lệ thấp hơn nhiều so với 04 thị trường này.

Về mức độ tận dụng các ưu đãi thuế quan trong trường hợp có hoạt động xuất nhập khẩu với các đối tác trong EVFTA, có 17% doanh nghiệp đã được hưởng ưu đãi thuế quan EVFTA với ít nhất 01 lô hàng xuất khẩu, 16% đã có lô hàng nhập khẩu hưởng ưu đãi.

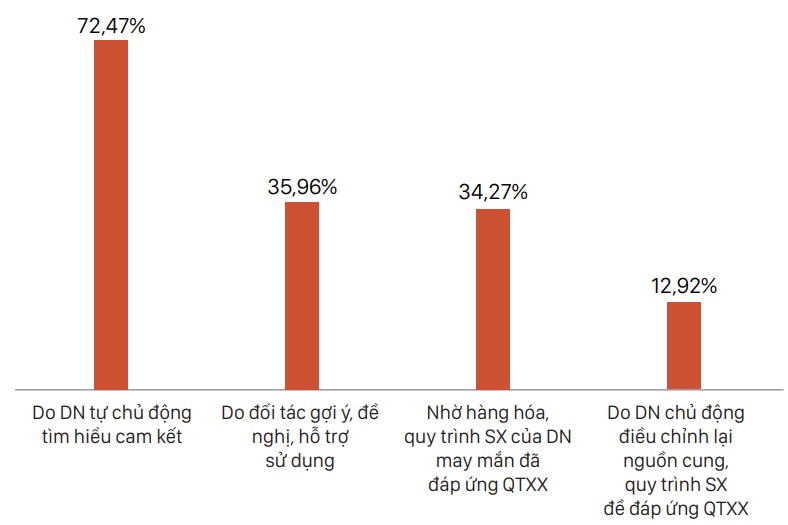

Đa số họ biết tới các ưu đãi này là nhờ chủ động trong tìm hiểu về các cam kết ưu đãi thuế quan (73%) và/hoặc được đối tác gợi ý, hỗ trợ tận dụng (36%). Về việc doanh nghiệp đã làm gì để được hưởng ưu đãi, có tới 34% doanh nghiệp cho biết nhờ nguồn cung nguyên liệu và chu trình sản xuất hiện tại may mắn đã đáp ứng quy tắc xuất xứ EVFTA; chỉ có 13% doanh nghiệp là chủ động thay đổi, điều chỉnh để được hưởng ưu đãi này.

Hình 6 - Các yếu tố đã giúp doanh nghiệp tận dụng được ưu đãi thuế quan EVFTA

Nguồn: Khảo sát của VCCI năm 2022

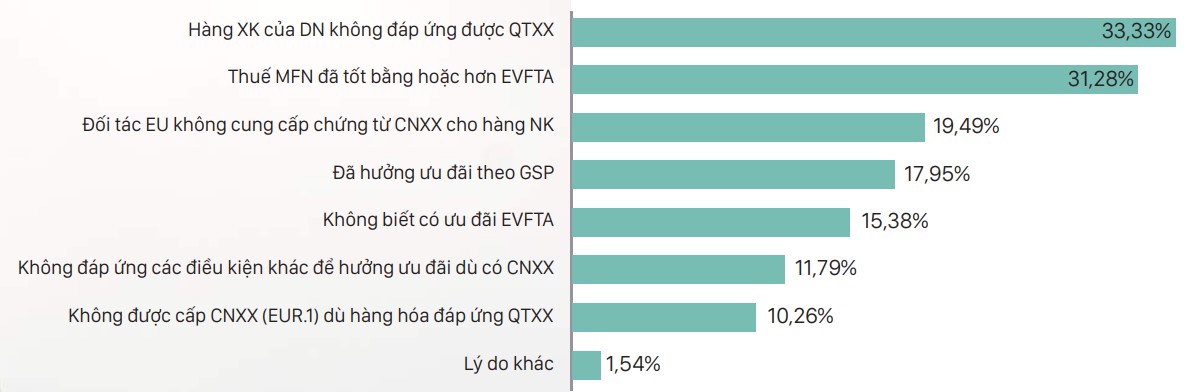

Với các trường hợp chưa hưởng ưu đãi thuế quan EVFTA, lý do phổ biến là hàng hóa xuất nhập khẩu của doanh nghiệp không đáp ứng quy tắc xuất xứ EVFTA, vì thế không đủ điều kiện hưởng ưu đãi thuế (20-33% doanh nghiệp) hoặc do đã hưởng ưu đãi thuế khác như GSP hay thuế MFN thấp (18-31%). Tuy nhiên, cũng có một số ít không được hưởng ưu đãi do không bảo đảm các yêu cầu về chứng từ, thủ tục khác liên quan (10-11%) hay thậm chí không biết có ưu đãi thuế quan EVFTA để tận dụng (15%).

Hình 7 - Các lý do khiến doanh nghiệp chưa tận dụng được ưu đãi thuế quan EVFTA

Nguồn: Khảo sát của VCCI năm 2022

EVFTA và tương lai kinh doanh của doanh nghiệp

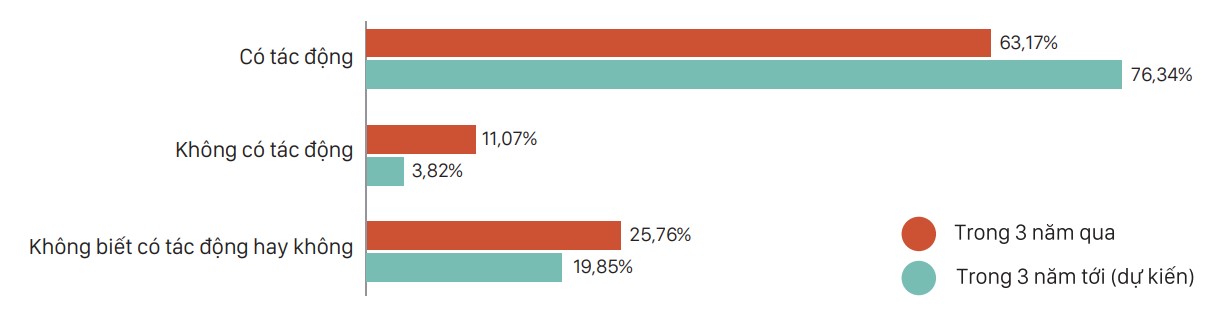

Khi được hỏi EVFTA và FTA liệu có tác động tới triển vọng kinh doanh của doanh nghiệp trong 03 năm tới hay không, có tới 76,3% các doanh nghiệp phản hồi Khảo sát khẳng định các FTA sẽ có tác động, ảnh hưởng tới doanh nghiệp, chỉ có 3,8% cho rằng doanh nghiệp sẽ không chịu tác động nào từ các Hiệp định này. Tuy nhiên, cũng có 19,9% doanh nghiệp lưỡng lự, không chắc liệu mình có chịu tác động gì từ các FTA này hay không.

Trong so sánh với các kết quả tương ứng khi hỏi về tác động của các FTA trong tương lai, có thể thấy số tin rằng có tác động đã tăng lên đáng kể, trong khi số cho rằng không tác động hoặc còn băn khoăn giảm nhiều. Nói cách khác, khi nhìn vào tương lai 03 năm tới, đã có nhiều hơn các doanh nghiệp tin rằng các FTA sẽ có tác động nhiều hơn trong tương lai tới hoạt động của doanh nghiệp so với trước đây, trong đó có cả các doanh nghiệp chưa từng chịu tác động từ các FTA hay chưa nhận diện được các tác động.

Hình 8 - Tác động của các FTA tới hoạt động kinh doanh của doanh nghiệp

Nguồn: Khảo sát của VCCI năm 2022

Về hướng tác động, phần lớn (85%) trong số các doanh nghiệp tin rằng EVFTA và các FTA sẽ có tác động cho rằng đây sẽ là các tác động tích cực. Chỉ có 1% doanh nghiệp dự kiến tác động này cơ bản là bất lợi, 8,2% cho rằng lợi-hại đan xen và khoảng 5,5% đoán là sẽ có tác động nhưng không chắc sẽ theo hướng nào là chủ yếu.

Phần lớn kỳ vọng của doanh nghiệp đặt vào khả năng cải thiện trong nguồn cung, lượng đơn hàng, doanh thu, lợi nhuận, tham gia chuỗi giá trị, cơ hội hợp tác (88-92%). Một mặt, sự lạc quan, tin tưởng và kỳ vọng cao này có thể là cơ sở quan trọng để thúc đẩy sự chủ động của doanh nghiệp trong tìm hiểu cụ thể các cơ hội từ EVFTA và các FTA, từ đó dần hiện thực hóa các mục tiêu kỳ vọng. Mặt khác, những kỳ vọng quá mức hoặc thiếu căn cứ có thể dẫn tới những rủi ro nhất định. Đó có thể là rủi ro trong hoạch định chiến lược kinh doanh tương lai, khi tính toán về lợi ích dự kiến của doanh nghiệp vượt quá xa so với thực tế có thể đạt được. Đó cũng có thể là rủi ro trong đánh giá các nguy cơ, từ đó ảnh hưởng tới việc dự liệu các phương án ứng phó với các thách thức hay sự chuẩn bị cho những khó khăn có thể phát sinh.

Về các lực cản khiến doanh nghiệp khó hiện thực cơ hội từ EVFTA và các FTA, trong so sánh với kết quả các Khảo sát tương tự mà VCCI thực hiện năm 2016 và 2020, kết quả Khảo sát lần này cho thấy dù các lực cản vẫn còn là vấn đề lớn với nhiều doanh nghiệp, tình hình chung đã có những dấu hiệu lạc quan hơn.

Ngoại trừ sự gia tăng khó khăn từ biến động và bất định của thị trường (47% doanh nghiệp đề cập), ở tất cả các khía cạnh khác, tỷ lệ doanh nghiệp gặp khó khăn đều giảm so với 2020, giảm mạnh so với 2016. Các yếu tố cản trở khác như năng lực cạnh tranh hạn chế (46%), thiếu thông tin về cam kết và cách thức áp dụng (40%), bất cập trong cách thức tổ chức thực thi các FTA của các cơ quan có thẩm quyền (28%), đều có sự giảm xuống đáng kể so với các năm trước đó.

Hình 9 - Những yếu tố cản trở doanh nghiệp hưởng lợi từ các FTA

Nguồn: Khảo sát của VCCI 2016, 2020, 2022

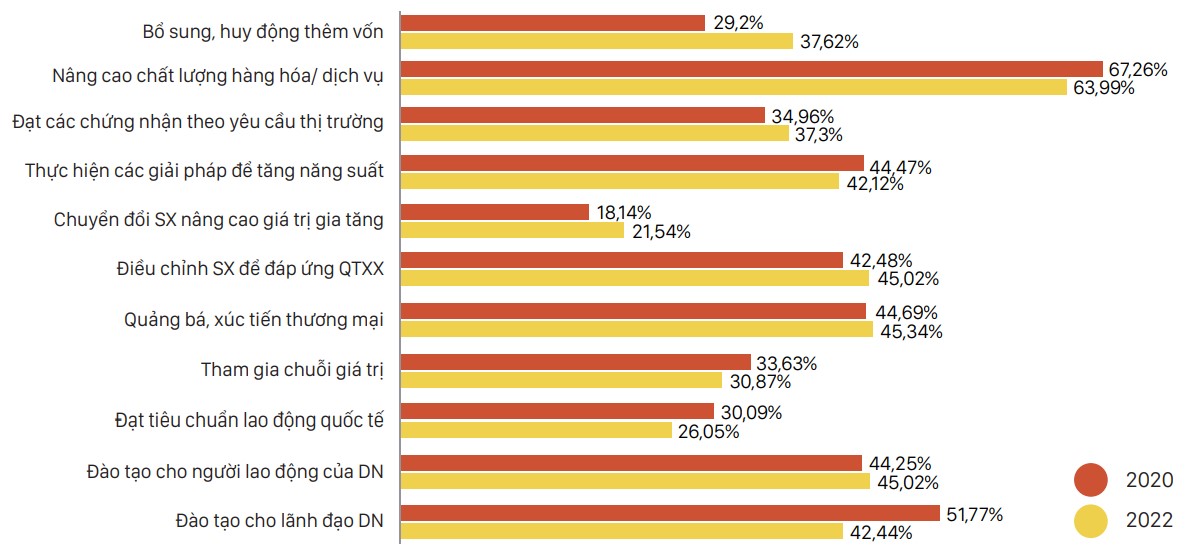

Về sự chuẩn bị cho EVFTA và các FTA, có 59,4% doanh nghiệp cho biết có kế hoạch điều chỉnh kinh doanh để tận dụng cơ hội lợi ích từ EVFTA và các FTA hoặc hạn chế những bất lợi nếu có từ đây. Các ưu tiên trong kế hoạch điều chỉnh của doanh nghiệp đều nhắm tới việc giải quyết trực diện các tồn tại chủ quan đang cản trở họ tận dụng các cơ hội từ các FTA (chất lượng sản phẩm, trình độ quản trị và chuyên môn của người lao động, quảng bá, xúc tiến thương mại…).

Hình 10 - Các ưu tiên trong điều chỉnh kinh doanh để sẵn sàng cho các FTA

Nguồn: Khảo sát của VCCI 2020, 2022

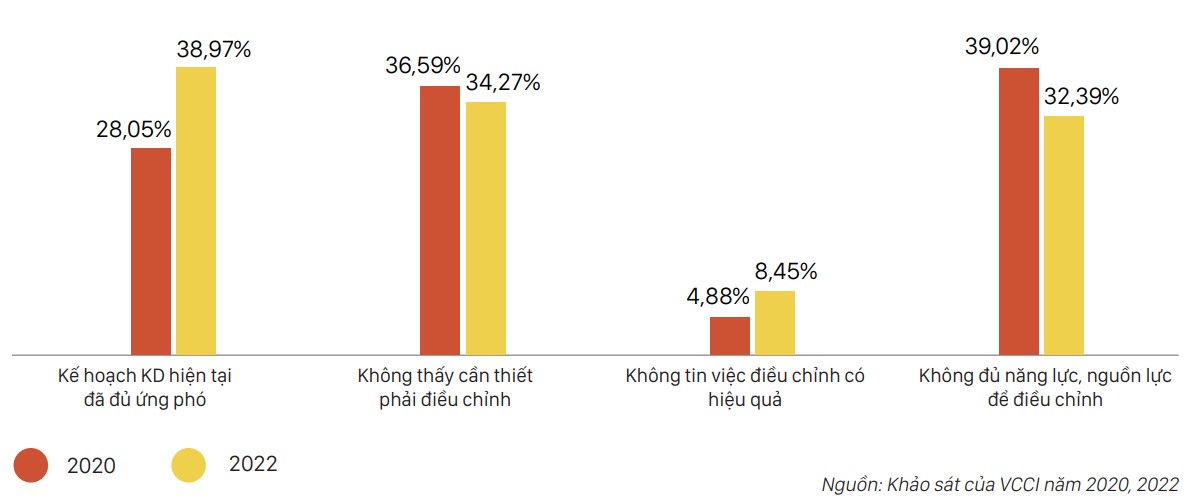

Tuy nhiên, cứ 10 doanh nghiệp được hỏi thì có 4 doanh nghiệp chưa có ý định điều chỉnh sản xuất kinh doanh để sẵn sàng cho các cơ hội, rủi ro từ các FTA. Trong so sánh với tỷ lệ chỉ 26,6% trong Khảo sát năm 2020, dường như các doanh nghiệp hiện tại đã bớt mặn mà hơn với việc tự điều chỉnh để “đón” các FTA.

Có 39% doanh nghiệp lựa chọn không điều chỉnh do họ tin mình đã đủ năng lực để sẵn sàng cho các FTA, dù là các cơ hội hay thách thức. Có thể các doanh nghiệp đã tự tin hơn ở năng lực của mình hiện tại so với hai năm trước. Cũng có thể, các doanh nghiệp đang nhìn nhận thực chất hơn về các FTA, cũng thực dụng hơn trong hành động, và vì vậy nhìn vào các vấn đề trước mắt hơn là lâu dài.

Có 32-34% doanh nghiệp nhóm “không làm gì” bởi mặc dù họ biết điều chỉnh là hữu ích nhưng không có đủ năng lực, nguồn lực để làm hoặc không biết phải điều chỉnh thế nào, hoặc không thấy cần thiết phải điều chỉnh hay chuyển đổi. Chỉ có 8% doanh nghiệp lựa chọn không điều chỉnh bởi không tin việc này có tác dụng gì cho mình.

Hình 11 - Lý do không điều chỉnh kế hoạch kinh doanh

3. Hiệu quả công tác xây dựng pháp luật thực thi EVFTA

Về công tác XDPL thực thi EVFTA

Rà soát của VCCI cho thấy trong 02 năm qua, đã có tổng cộng 09 văn bản quy phạm pháp luật (VBQPPL) được sửa đổi, bổ sung, ban hành nhằm thực thi các cam kết cụ thể trong 06 Chương và 01 Nghị định thư của Văn kiện EVFTA.

Ngoại trừ 01 nhóm cam kết chưa tới lộ trình thực thi (liên quan tới hàng tân trang) và 01 nhóm cam kết đã nội luật hóa nhưng chưa có cơ chế thực thi (liên quan tới quyền tự do liên kết của người lao động), tất cả các cam kết EVFTA đã được “nội luật hóa” và bảo đảm tương thích thông qua 09 văn bản này.

Về cách thức soạn thảo

Các cam kết EVFTA được chuyển hóa vào pháp luật Việt Nam thông qua 03 hình thức:

- Xây dựng văn bản mới, điều chỉnh vấn đề riêng của EVFTA (ví dụ các Nghị định về Biểu thuế ưu đãi, chứng nhận gạo thơm; các Thông tư về quy tắc xuất xứ, phòng vệ thương mại);

- Sửa đổi văn bản hiện hành điều chỉnh riêng về FTA (Nghị định về đấu thầu mua sắm gói thầu FTA); hoặc

- Sửa đổi, bổ sung vào văn bản hiện hành điều chỉnh chung (Luật Sở hữu trí tuệ, Luật Kinh doanh bảo hiểm, Nghị định về thủ tục hải quan).

- Về quy trình soạn thảo

Rà soát cho thấy quá trình soạn thảo các văn bản này tiến hành minh bạch, đúng trình tự thủ tục quy định, các dự thảo đều được đăng công khai trên trang thông tin điện tử của cơ quan soạn thảo.

Tuy nhiên, chỉ có 07/09 văn bản gửi lấy ý kiến tham vấn doanh nghiệp qua VCCI. Nhiều ý kiến của doanh nghiệp thông qua VCCI (đặc biệt liên quan tới Nghị định về chứng nhận gạo thơm và Thông tư về phòng vệ thương mại) đã được các Ban soạn thảo tiếp thu.

Về thời điểm ban hành và có hiệu lực

Ngoại trừ Thông tư về quy tắc xuất xứ EVFTA được ban hành trước khi Hiệp định có hiệu lực, tất cả các VBQPPL khác thực thi EVFTA đều ban hành sau thời điểm hiệu lực ngày 01/8/2022. Mặc dù tất cả đều được soạn thảo với tiến độ nhanh hơn thông thường, nếu so sánh với mốc 01/8/2020 theo yêu cầu EVFTA thì trung bình mỗi văn bản này ban hành chậm 278 ngày.

Về kỹ thuật pháp lý, việc các văn bản này được ban hành sau thời điểm cam kết liên quan có hiệu lực không làm ảnh hưởng tới nghĩa vụ của Việt Nam trong EVFTA do tất đều bảo đảm tuân thủ thời hạn hiệu lực theo Hiệp định thông qua một trong các hình thức sau: quy định về hiệu lực áp dụng hồi tố, quy định áp dụng trực tiếp (trong Nghị quyết của Quốc hội phê chuẩn EVFTA), hoặc là quy định tận dụng quyền theo cam kết (mà không phải nghĩa vụ bắt buộc thực hiện theo thời hạn).

Mặc dù vậy, việc các văn bản hướng dẫn thực thi ban hành chậm đã ảnh hưởng nhất định tới khả năng tận dụng các lợi ích từ Hiệp định của các doanh nghiệp Việt Nam trong giai đoạn đầu.

Về tính thống nhất, tương thích

Rà soát cho thấy tất cả các quy định trong 09 văn bản trên đều bảo đảm phù hợp với Hiến pháp (hợp hiến), phù hợp với các quy định pháp luật trong văn bản cấp cao hơn, đúng thẩm quyền, trình tự, thể thức (hợp pháp), và cơ bản hài hòa, không mâu thuẫn với các quy định khác trong hệ thống pháp luật liên quan.

Từ góc độ tính tương thích, so với yêu cầu trong cam kết EVFTA, rà soát cho thấy có các nhóm sau đây:

Phần lớn các quy định trong các VBQPPL thực thi EVFTA đều tương thích với cam kết EVFTA mà chúng “nội luật hóa” (đặc biệt là về ưu đãi thuế quan, quy tắc xuất xứ, phòng vệ thương mại…);

Một số trường hợp thực hiện các cam kết ở mức cao hơn yêu cầu hoặc với lộ trình sớm hơn (ví dụ: các yêu cầu minh bạch hóa trong thủ tục đấu thầu);

Một vài trường hợp chưa hoàn toàn bám sát cam kết (ví dụ: thay đổi điều kiện áp dụng so với cam kết về đình chỉ bảo hộ nhãn hiệu đã trở thành tên gọi chung), hoặc hiện trạng pháp luật chưa bảo đảm việc thực thi cam kết EVFTA trên thực tế (ví dụ: pháp luật về tổ chức đại diện người lao động tại cơ sở, pháp luật về kiểm tra chuyên ngành).

Về tính minh bạch và khả thi

Theo kết quả rà soát, hầu như tất cả các quy định trong các văn bản pháp luật thực thi EVFTA đều được thiết kế hợp lý, rõ ràng, chặt chẽ, bảo đảm khả thi trên thực tế.

Mặc dù vậy, vẫn còn một số ít trường hợp chưa hoàn toàn hợp lý, minh bạch, có thể dẫn tới khó khăn trong quá trình áp dụng hoặc hạn chế quyền mà lẽ ra doanh nghiệp có thể được hưởng theo cam kết (ví dụ cách thiết kế hệ thống quy định pháp luật đấu thầu độc lập cho các gói thầu FTA; điều kiện chậm nộp chứng từ xuất xứ hưởng ưu đãi EVFTA; quy định không phân biệt các trường hợp lỗi vô ý/cố ý trong bồi thường thiệt hại do xâm phạm quyền sở hữu trí tuệ…).

4. Khuyến nghị

Nhìn chung, từ các kết quả 02 năm đầu thực thi EVFTA, có thể thấy Hiệp định này đã được thực thi tương đối hiệu quả cả từ góc độ thương mại, đầu tư cũng như xây dựng pháp luật bảo đảm tuân thủ cam kết, mang tới những lợi ích thực tế cho một số doanh nghiệp. Tuy nhiên, cũng tồn tại một số bất cập, hạn chế cản trở doanh nghiệp hiện thực hóa các lợi ích kỳ vọng từ Hiệp định.

Trên cơ sở các phát hiện này, trong giai đoạn thực thi tiếp theo, cần thiết phải có những điều chỉnh phù hợp trong chính sách của Nhà nước cũng như trong nhận thức và hành động của doanh nghiệp để “dọn mình” tốt hơn, sẵn sàng thực thi hiệu quả hơn Hiệp định này trong thời gian tới.

Với các cơ quan Nhà nước

Báo cáo của VCCI đưa ra một số khuyến nghị đáng chú ý cả từ góc độ xây dựng pháp luật thực thi Hiệp định cũng như các hoạt động hỗ trợ cải thiện hiệu quả thực thi:

- Điều chỉnh một số quy định, cơ chế thực thi EVFTA cho phù hợp, bám sát hơn cam kết EVFTA và thuận lợi hơn cho doanh nghiệp.

- Thay đổi hướng thông tin về EVFTA và các FTA cho doanh nghiệp: (i) Chuyển từ thông tin chung sang thông tin chi tiết, chính xác, cập nhật theo nhu cầu doanh nghiệp và có thể tiếp cận dễ dàng hơn; (ii) Các thông tin thị trường từ mạng lưới các cơ quan xúc tiến thương mại Việt Nam ở nước ngoài cần được tận dụng để giới thiệu cho doanh nghiệp trong nước về các cơ hội xuất khẩu, nhập khẩu với các thị trường cụ thể trong khối EU.

- Điều chỉnh các chương trình hỗ trợ cho doanh nghiệp, các ngành hàng của các Bộ ngành, địa phương theo hướng thích hợp và thực chất hơn: (i) Các chương trình hỗ trợ cải thiện năng lực cạnh tranh cần tập trung vào những vấn đề ưu tiên của doanh nghiệp như nâng cao chất lượng sản phẩm, đào tạo kỹ năng quản lý cho lãnh đạo và chuyên môn cho người lao động, cải thiện công nghệ…; (ii) Các hoạt động hỗ trợ xúc tiến thương mại cần được chú trọng triển khai một cách hệ thống, bài bản và ở tầm quốc gia; (iii) Cần thiết lập các diễn đàn hoặc các kênh kết nối bạn hàng, chắp mối kinh doanh giữa doanh nghiệp ở Việt Nam và đối tác (tương tự như cách mà Thương vụ Việt Nam ở một số thị trường như Australia, Bắc Âu đã thực hiện…).

Với các doanh nghiệp

Báo cáo của VCCI nhấn mạnh một số giải pháp để doanh nghiệp có thể tận dụng hiệu quả EVFTA và các FTA đáng chú ý:

- Cần chủ động tìm hiểu các cam kết, tác động của chúng và có sự chuẩn bị, hành động thích hợp;

- Cải thiện năng lực cạnh tranh là yếu tố nền tảng để doanh nghiệp có thể tận dụng các cơ hội hội nhập FTA, trong đó cần chú ý (i) Các điều chỉnh kinh doanh nhằm tận dụng cơ hội hội nhập EVFTA và các FTA có thể được thực hiện dần dần, từng bước, bắt đầu từ những vấn đề tồn tại cản trở năng lực cạnh tranh lớn nhất của doanh nghiệp tới những vấn đề xa hơn; (ii) Doanh nghiệp có thể tìm kiếm các hỗ trợ từ các cơ quan Nhà nước (đặc biệt là trong khuôn khổ các chương trình hỗ trợ nâng cao năng lực cạnh tranh như đề cập ở trên), từ các tổ chức như VCCI, hiệp hội ngành nghề cho các kế hoạch điều chỉnh của mình; (iii) Cần ưu tiên tập trung trước hết vào các khía cạnh mà doanh nghiệp còn yếu thay vì điều chỉnh diện rộng, dàn trải;

- Tăng cường hợp tác, liên kết giữa các doanh nghiệp, đặc biệt trong khuôn khổ các hiệp hội, sẽ là yếu tố trợ lực có ý nghĩa để việc tận dụng các cam kết hội nhập của doanh nghiệp được hiệu quả, an toàn và bền vững hơn, trong đó bao gồm cả (i) hợp tác trong kinh doanh (để cùng triển khai các hợp đồng lớn hay đáp ứng yêu cầu của các đối tác lớn, hình thức hợp tác dưới dạng tham gia chuỗi sản xuất) và (ii) hợp tác trong các hoạt động chung (xúc tiến thương mại, vận động chính sách, bảo vệ quyền trong các tranh chấp…).

Thực thi EVFTA là một con đường dài, mà hai năm vừa qua chúng ta mới chỉ đi những bước đầu tiên. Trên chặng đầu này, đã có những thành công được ghi nhận, những trái ngọt đầu tiên được gặt hái, nhưng cũng có những vướng mắc, e ngại và những cơ hội chưa thành hiện thực. Bài học rút ra từ những gì nền kinh tế và doanh nghiệp Việt Nam đã nếm trải trong hai năm này, cả từ các lợi ích thu được hay bị bỏ lỡ và những nguyên nhân đằng sau chúng là rất quý giá cho những chặng tiếp theo của quá trình thực thi Hiệp định quan trọng này. Hy vọng rằng với sự trợ giúp của những kinh nghiệm đã trải, với niềm tin về tương lai sắp tới của EVFTA và các FTA, cùng với quyết tâm hội nhập hiệu quả để tiến lên thịnh vượng, Chính phủ và các doanh nghiệp Việt Nam sẽ đi những bước vững chắc hơn, có những lựa chọn hợp lý và hiệu quả hơn, từ đó gặt hái thành công hơn nữa trong chặng đường hội nhập tiếp theo./.

Nguồn: Trích dẫn "Bản tin Doanh nghiệp và Tự do hóa thương mại số 29+30" -

Trung tâm WTO và Hội nhập

- Cẩm nang hướng dẫn XK mặt hàng cao su và sản phẩm cao su vào thị trường EU

- Cẩm nang hướng dẫn xuất khẩu mặt hàng thủy sản vào thị trường EU

- Quy định của EU về an toàn thực phẩm và sức khỏe thực vật đối với hàng nhập khẩu nguồn gốc thực vật

- Báo cáo: Việt Nam sau 02 năm thực thi EVFTA từ góc nhìn doanh nghiệp